房地產(chǎn)開發(fā)業(yè)務(wù)流程審批要求及會(huì)計(jì)處理實(shí)務(wù)解析

房地產(chǎn)開發(fā)業(yè)務(wù)具有周期長、資金密集、流程復(fù)雜的特點(diǎn),其規(guī)范運(yùn)作離不開嚴(yán)格的內(nèi)部審批流程與準(zhǔn)確的會(huì)計(jì)處理。本文將從實(shí)務(wù)角度,梳理房地產(chǎn)開發(fā)的關(guān)鍵業(yè)務(wù)流程、審批要求,并闡釋相應(yīng)的會(huì)計(jì)處理原則。

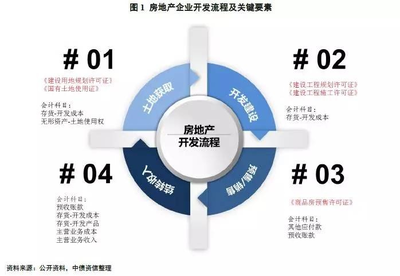

一、 關(guān)鍵業(yè)務(wù)流程及審批要求

房地產(chǎn)開發(fā)業(yè)務(wù)流程通常可劃分為投資決策、前期準(zhǔn)備、項(xiàng)目建設(shè)、銷售交付及后續(xù)管理五大階段,每個(gè)階段均涉及關(guān)鍵審批節(jié)點(diǎn)。

- 投資決策階段:此階段核心是項(xiàng)目可行性研究與投資決策。

- 審批要點(diǎn):需編制詳盡的《項(xiàng)目可行性研究報(bào)告》,內(nèi)容需涵蓋市場分析、投資估算、資金籌措方案、經(jīng)濟(jì)效益預(yù)測及風(fēng)險(xiǎn)評估。報(bào)告必須經(jīng)過公司投資決策委員會(huì)或董事會(huì)審議批準(zhǔn),重大項(xiàng)目可能還需報(bào)集團(tuán)總部或上級主管部門審批。獲取《項(xiàng)目立項(xiàng)批復(fù)文件》是此階段完成的標(biāo)志。

- 核心控制:確保投資決策的科學(xué)性與合規(guī)性,防范投資風(fēng)險(xiǎn)。

- 前期準(zhǔn)備階段:主要工作是獲取土地使用權(quán)及各項(xiàng)開發(fā)許可。

- 審批要點(diǎn):

- 土地使用權(quán)獲取:土地出讓合同或轉(zhuǎn)讓協(xié)議的簽署,需經(jīng)法務(wù)、財(cái)務(wù)及管理層聯(lián)合評審,涉及大額資金支付必須履行嚴(yán)格的付款審批流程。

- 規(guī)劃與許可:《建設(shè)用地規(guī)劃許可證》、《建設(shè)工程規(guī)劃許可證》等的申辦,需確保設(shè)計(jì)方案通過內(nèi)部技術(shù)評審并符合政府規(guī)劃要求。

- “四證”齊全:即《國有土地使用證》、《建設(shè)用地規(guī)劃許可證》、《建設(shè)工程規(guī)劃許可證》和《建筑工程施工許可證》,是項(xiàng)目啟動(dòng)建設(shè)的法定前提,其獲取過程本身即是嚴(yán)格的行政審批流程。

- 項(xiàng)目建設(shè)階段:核心是工程發(fā)包、施工管理與成本控制。

- 審批要點(diǎn):

- 招標(biāo)與合同:工程、材料設(shè)備采購招標(biāo)方案及結(jié)果、重大合同的簽訂,需經(jīng)過采購委員會(huì)、成本控制部門及管理層審批。

- 工程付款:根據(jù)工程進(jìn)度支付工程款,必須依據(jù)合同、經(jīng)監(jiān)理單位確認(rèn)的工程進(jìn)度報(bào)告及內(nèi)部造價(jià)審核意見,履行多級付款審批程序。

- 設(shè)計(jì)變更與簽證:任何可能導(dǎo)致成本重大超支的設(shè)計(jì)變更或現(xiàn)場簽證,需建立嚴(yán)格的申請、評估與審批制度。

- 銷售與交付階段:涉及預(yù)售許可、銷售簽約及房屋交付。

- 審批要點(diǎn):

- 預(yù)售許可:在達(dá)到政府規(guī)定條件后申請《商品房預(yù)售許可證》。

- 銷售政策與價(jià)格:項(xiàng)目總體銷售方案、價(jià)格表及重大折扣優(yōu)惠,需經(jīng)營銷決策會(huì)議審批。

- 合同簽署:標(biāo)準(zhǔn)銷售合同文本需經(jīng)法務(wù)審核,特殊條款需專項(xiàng)審批。

- 交付驗(yàn)收:項(xiàng)目竣工驗(yàn)收備案后,組織交付需制定詳細(xì)方案,確保合規(guī)。

- 后續(xù)管理階段:主要指竣工決算、產(chǎn)權(quán)轉(zhuǎn)移及稅務(wù)清算。

- 審批要點(diǎn):項(xiàng)目竣工決算報(bào)告需經(jīng)內(nèi)部審計(jì)或第三方審計(jì)確認(rèn);土地增值稅清算等重大稅務(wù)事項(xiàng)方案需經(jīng)財(cái)務(wù)負(fù)責(zé)人及管理層審批。

二、 主要業(yè)務(wù)的會(huì)計(jì)處理

會(huì)計(jì)處理需嚴(yán)格遵循《企業(yè)會(huì)計(jì)準(zhǔn)則》及相關(guān)解釋,特別是關(guān)于投資性房地產(chǎn)、收入確認(rèn)(《企業(yè)會(huì)計(jì)準(zhǔn)則第14號(hào)——收入》)的規(guī)定。

- 土地使用權(quán)獲取:

- 支付的土地出讓金及相關(guān)稅費(fèi),計(jì)入“開發(fā)成本——土地征用及拆遷補(bǔ)償費(fèi)”。

- 若土地單獨(dú)作為投資性房地產(chǎn)或無形資產(chǎn)持有,則根據(jù)持有意圖分別計(jì)入“投資性房地產(chǎn)”或“無形資產(chǎn)”。

- 開發(fā)建設(shè)階段成本歸集:

- 所有為開發(fā)項(xiàng)目發(fā)生的直接及間接費(fèi)用,均在“開發(fā)成本”科目下歸集,下設(shè)“土地征用及拆遷補(bǔ)償費(fèi)”、“前期工程費(fèi)”、“建筑安裝工程費(fèi)”、“基礎(chǔ)設(shè)施建設(shè)費(fèi)”、“公共配套設(shè)施費(fèi)”、“開發(fā)間接費(fèi)用”等明細(xì)科目。

- 借款費(fèi)用符合資本化條件的,應(yīng)計(jì)入“開發(fā)成本——開發(fā)間接費(fèi)用”。

- 預(yù)售房款的會(huì)計(jì)處理:

- 在項(xiàng)目竣工交付前,收到的預(yù)售款屬于負(fù)債性質(zhì),計(jì)入“預(yù)收賬款”或“合同負(fù)債”科目(根據(jù)新收入準(zhǔn)則)。

- 此階段發(fā)生的相關(guān)稅費(fèi)(如預(yù)繳增值稅、土地增值稅)計(jì)入“應(yīng)交稅費(fèi)”借方或相關(guān)資產(chǎn)科目。

- 收入確認(rèn)時(shí)點(diǎn)與計(jì)量(關(guān)鍵):

- 時(shí)點(diǎn):根據(jù)新收入準(zhǔn)則,應(yīng)在客戶取得相關(guān)商品控制權(quán)時(shí)點(diǎn)確認(rèn)收入。對于房產(chǎn)銷售,通常是在項(xiàng)目竣工驗(yàn)收合格、客戶收房(交鑰匙)時(shí)點(diǎn)確認(rèn)。預(yù)售期間不確認(rèn)收入。

- 計(jì)量:確認(rèn)收入時(shí),按合同總價(jià)款確認(rèn)“主營業(yè)務(wù)收入”,同時(shí)將歸集在“開發(fā)成本”中的對應(yīng)成本結(jié)轉(zhuǎn)至“主營業(yè)務(wù)成本”,并將已收的“預(yù)收賬款/合同負(fù)債”結(jié)轉(zhuǎn)。

- 開發(fā)產(chǎn)品結(jié)轉(zhuǎn):

- 項(xiàng)目完工達(dá)到預(yù)定可使用狀態(tài)時(shí),將“開發(fā)成本”總額結(jié)轉(zhuǎn)至“開發(fā)產(chǎn)品”科目。

- 實(shí)現(xiàn)銷售結(jié)轉(zhuǎn)收入時(shí),自“開發(fā)產(chǎn)品”結(jié)轉(zhuǎn)至“主營業(yè)務(wù)成本”。

- 稅務(wù)處理:

- 需注意增值稅預(yù)繳與清算、土地增值稅預(yù)提與清算、企業(yè)所得稅預(yù)計(jì)毛利額調(diào)整等復(fù)雜稅務(wù)事項(xiàng)的會(huì)計(jì)處理,確保稅金計(jì)提的及時(shí)性與準(zhǔn)確性。

****:房地產(chǎn)開發(fā)企業(yè)的業(yè)務(wù)流程審批是風(fēng)險(xiǎn)控制與合規(guī)經(jīng)營的核心,而會(huì)計(jì)處理則是經(jīng)濟(jì)業(yè)務(wù)的價(jià)值反映與監(jiān)督。二者緊密結(jié)合,貫穿項(xiàng)目始終。企業(yè)應(yīng)建立完善的內(nèi)部控制制度,明確各環(huán)節(jié)審批權(quán)限與職責(zé),同時(shí)財(cái)務(wù)人員需深入業(yè)務(wù)前端,準(zhǔn)確理解業(yè)務(wù)實(shí)質(zhì),方能確保會(huì)計(jì)信息真實(shí)、完整地反映開發(fā)活動(dòng)的全過程,為管理決策與業(yè)績評價(jià)提供可靠依據(jù)。

如若轉(zhuǎn)載,請注明出處:http://www.obl263.cn/product/72.html

更新時(shí)間:2026-01-21 17:17:10